収支ズレ

こんにちは。会計士の岡内です。

ついに9月になりました。今年は残暑が厳しいということですが、皆さんいかがお過ごしでしょうか?

収支ズレって何?

収支ズレとは、一般的に売掛金や在庫などが現金になって戻ってくるまでの期間と買掛金などが現金で出て行くまでの期間の差を言います。

文章じゃ分かりにくいですね。例を出しましょう。

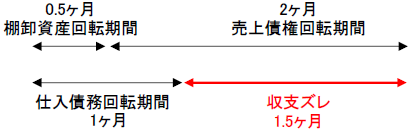

<例>

- 在庫は概ね半月で販売される。すなわち、棚卸資産回転期間は0.5ヶ月。

- 売上債権は全体として、販売の2ヶ月後に現金で回収される。すなわち、売上債権回転期間は2ヶ月。

- 仕入債務は全体として、仕入から1ヶ月後に現金で支払う。すなわち、仕入債務回転期間は1ヶ月。

- 以上より、収支ズレは1.5ヶ月(棚卸資産回転期間+売上債権回転期間-仕入債務回転期間)

これがよく言われる収支ズレです。

いつも現金取引という業種はさておき、実務では売上も仕入も掛取引が行われていることが多いです。末締めの翌月末払いとか、ああいうものですね。そのため、売上や仕入でかならずしも現金が動くとは限らず、しかも締日や決済サイトも異なります。

この結果、上図のように現金が一度棚卸資産になって売掛金に変わり、また現金として回収される期間と、棚卸資産の仕入に対する支払い期間の差が出てくるわけです。

上図のようなビジネスモデルでは、経常的にズレが発生することになります。仮に手許現金ゼロでスタートしたら、売上はちゃんと上がってるけど、1ヶ月後の仕入債務の支払いで資金ショートです。勘定あって銭足らずです。

そのため、収支ズレ分の現金が必要になります。

収支ズレ=運転資本

この収支ズレですが、少し財務を勉強した方なら、経営資本や運転資本、運転資金と呼ばれるものであると気付かれますよね?

これはその通りです。そのため、この分の現金を何らかの形で確保しておかないと、ビジネスが回りません。黒字企業でキャッシュが潤沢であれば、問題はありません。しかし、キャッシュが潤沢な企業は限られます。そのため、足りない分は金融機関から調達することになります。

この収支ズレですが、金額ベースに計算しなおすことが可能です。実務上、この金額ベースを判断材料の一つにして、資金繰りの判断を行うことになります。

なお、収支ズレが逆転する業種もあるので、その点は注意が必要です。

収支ズレの計算に必要なのは決算書だけ

収支ズレの計算式は、既に上で書いています。しかし、実際に回転期間が何ヶ月分なのかというのは、別の計算式があります。

- 棚卸資産回転期間=((期首+期末の棚卸資産残高合計)/2)÷売上高×12

- 売上債権回転期間=((期首+期末の売上債権残高合計)/2)÷売上高×12

- 仕入債務回転期間=((期首+期末の仕入債務残高合計)/2)÷売上高×12

以上が各回転期間の計算式です。

この回転期間の差に平均月商を乗じれば、金額ベースの必要な運転資金が計算されます。

ちなみに、各回転期間の分子の数字ですが、簡易的に期末時点の残高だけを使うことも実務上はよくあります。ここは、どこまで精緻化したいかという所になります。

相談は専門家へ

いかがだったでしょうか?

今回は収支ズレを通じ、資金繰りに関わる話しを書いてみました。資金繰りは経営者の悩みのタネと言っても過言では無い事項になります。

もし経営や資金繰りでお困りの方は、専門家に相談してください。

もちろん、当事務所でもサポートしています。初回相談は無料ですので、お気軽にご相談ください。